Министерство экономического развития под руководством Максима Решетникова представило программу субсидирования эмитентов на IPO и Pre-IPO. Как писала редакция Abn.Agency, субсидировать планируется 120 потенциальных эмитентов за три года. Эксперты считают, что этот шаг позволит расширить пул компаний, готовых к покорению публичного рынка капитала, но предостерегают от чрезмерной лояльности к незрелым компаниям.

На IPO субсидии, напомним, будут действовать от 150 млн привлеченных средств и free-float от 10%. Максимально получить из бюджета эмитент сможет 30 млн, при условии, что является малой технологической компанией; остальные смогут претендовать на 15 млн рублей. На Pre-IPO условием будет участие в размещении не менее трех инвесторов. Объем бюджетного субсидирования не будет превышать 5 млн рублей.

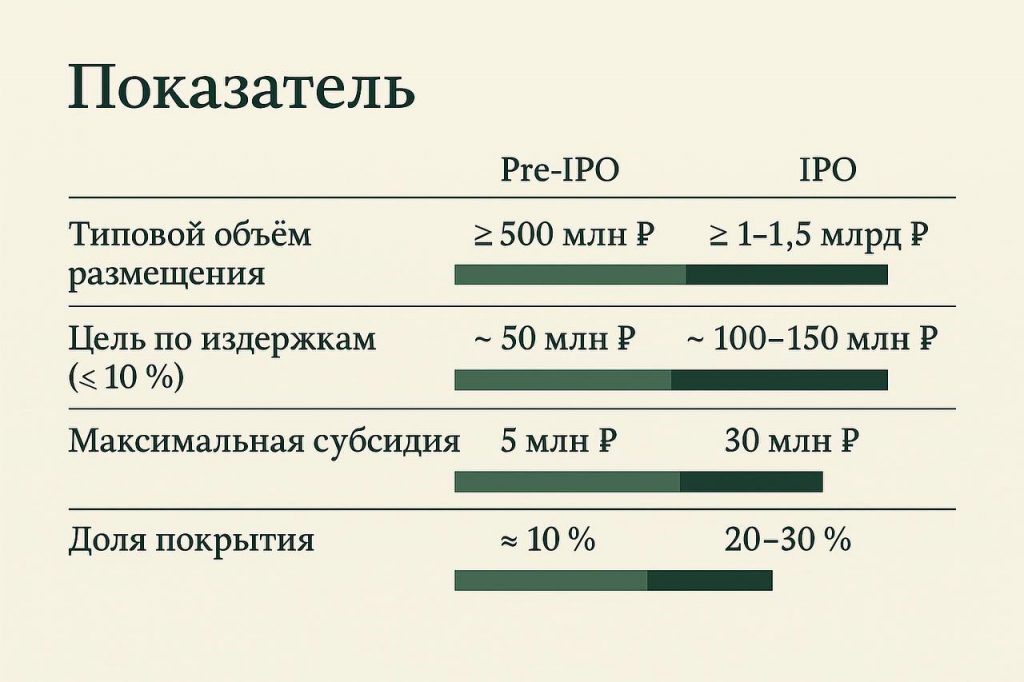

Эксперты в целом сходятся во мнении, что любая поддержка эмитента важна. К примеру, руководитель управления рынков акционерного капитала «СОЛИД Брокер» Александр Студенский указывает, что субсидии покроют затраты на типовое размещение IPO максимум на 20–30%, Pre-IPO – на 10%.

«На наш взгляд, при типовом объёме сделки примерно 500 млн рублей для Pre-IPO и 1–1,5 млрд рублей для IPO цель по издержкам — около 10% от привлечённой суммы. Субсидия покроет около 10% (Pre-IPO) и 20–30% (IPO) бюджета: её хватит на обязательные фиксированные расходы — листинговый сбор, аудит, юрконсалтинг, подготовку отчётности — и частично на маркетинг/IR. Основную часть затрат эмитенту всё равно придётся финансировать самому», — отмечает эксперт.

Генеральный директор платформы Zorko и партнер компании BITL Владимир Сонников обращает внимание, что при небольших размещениях на Pre-IPO компании могут практически полностью компенсировать затраты на организацию.

«Например, в случае с размещением объёмом 100 млн рублей компенсация до 5 млн рублей покроет основные затраты — на организатора, инвестиционную платформу и частично на брокера. Это уже ощутимая поддержка для компаний, особенно на раннем этапе выхода на рынок», — считает Сонников.

По словам финансового эксперта Кристины Бакониной, с точки зрения Минэкономразвития важна не столько поддержка конкретных эмитентов, сколько создание здоровой воронки потенциальных дебютантов биржи.

«Государственная поддержка сигнализирует о важности и приоритетности развития рынка капитала для экономики, что может повысить доверие инвесторов и компаний к этому инструменту финансирования», — прогнозирует Баконина.

Александр Студенский называет программу полезным стимулом, но не панацеей. Более оптимистичен Владимир Сонников. Описывая опыт работы Zorko с эмитентами, он рассказал, что часть быстрорастущих компаний в принципе считают размещение единственной возможностью поддерживать темпы развития, но от сделки их удерживают экономические факторы.

В то же время участники рынка не отрицают, что стимулирование эмитентов активнее присматриваться к рынкам капитала несет риски для самих компаний, бюджета и инвесторов. В частности, руководитель управления рынков акционерного капитала «СОЛИД Брокер» Студенский предостерегает компании от несвоевременного размещения — потенциально субсидии могут стимулировать не только зрелый бизнес, но и компании на начальной стадии роста.

«Публичный статус требует зрелых процессов раскрытия и IR; малые компании часто не готовы. Без жёстких фильтров субсидии могут финансировать «слабое качество»», — выражает опасения эксперт.

Кристина Баконина подтверждает тезис коллеги. По ее словам, растущие компании, особенно технологического сектора, — это риск. Проблем с их размещениями может быть достаточно: от нереалистичной оценки до высокой волатильности акций. Как следствие, на рынке есть опасения, что наплыв малотовых компаний приведет к подрыву доверия инвесторов к эмитентам в целом.

«Если субсидии будут привлекать на рынок компании, которые не имеют устойчивой бизнес-модели или не готовы к публичности, это может привести к неэффективному распределению капитала в экономике», — подчеркивает Баконина.

Владимир Сонников видит путь для нивелирования рисков в жестком отборе кандидатов для размещения Pre-IPO и IPO. Правда, по его словам, движение инвесторов и компаний должно быть встречным.

«На текущий момент у частных инвесторов не так много альтернатив для размещения капитала помимо недвижимости и классического фондового рынка. Из нашего опыта мы видим, что существует значительное число инвесторов, готовых выделять часть своего портфеля на проекты, способные потенциально принести более высокую доходность по сравнению с традиционными инструментами. Безусловно, повышенная доходность всегда сопряжена с повышенным риском. Поэтому со стороны инвесторов важно осознанно и тщательно подходить к выбору таких сделок. Со своей стороны — и со стороны других участников рынка — мы считаем критически важным обеспечивать качественный отбор компаний малого и среднего бизнеса, которые допускаются к размещению», — резюмирует эксперт.

Напомним, что программа Минэкономразвития ориентирована на выполнение задач, поставленных президентом РФ Владимиром Путиным об удвоении капитализации фондового рынка. Для этого, по расчетам экспертов, необходимо проведение 30 IPO компаний, сопоставимых со «Сбером» или «Лукойлом». Ранее, как писала редакция Abn.Agency, партнер по развитию платформы Brainbox.VC Сергей Егоров указывал на необходимость расширения венчурного финансирования, чтобы создать воронку потенциальных эмитентов.