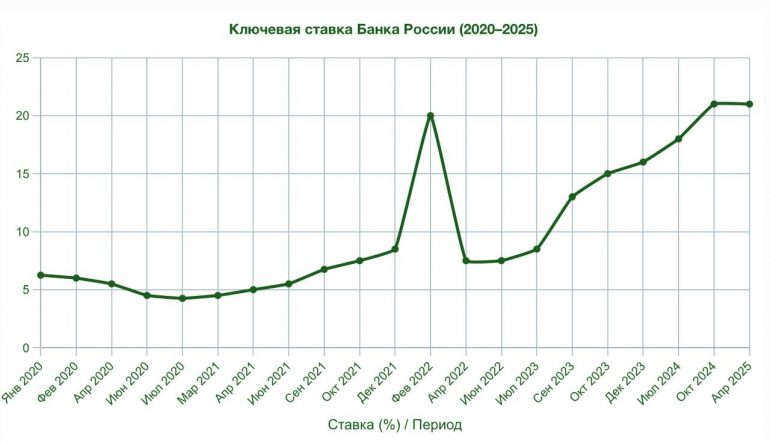

Банк России 6 июня проведет заседание, в результате которого станет известна судьба ключевой ставки. Некоторые эксперты склоняются к тому, что ключевую ставку снизят. Но большинство аналитиков все же уверены, что ставка сохранится на установленном уровне в размере 21%. В их числе оказались эксперты из УК «Ингосстрах-Инвестиции».

«В отличие от трех предыдущих заседаний, где среди прогнозистов был практически единогласный консенсус (который, хотя и оправдался, скажем честно, лежал на поверхности), сегодня где-то треть ожидает снижение ставки. Мы со своей стороны полагаем, что пока Банк России сохранит ставку, возможно еще немного смягчив сигнал. Причин для этого много», — рассказал редакции Аbn.Аgency аналитик по макроэкономике УК «Ингосстрах-Инвестиции» Александр Иванов.

В компании сообщили, что в числе таких причин курс рубля, внешние факторы, замедляющаяся инфляция, «подарочный набор» проинфляционных факторов от Правительства, зарплаты, которые находятся под влиянием перенесенных на декабрь бонусных выплат, остающийся жестким рынок труда.

Так, инфляция, по словам аналитика, в апреле замедлилась до 6,2%, но это связано с удешевлением непродовольственных товаров. Цены на продовольствие и услуги продолжают расти — на 8% и 12,5% соответственно. Инфляционные ожидания остаются высокими, около 13%, несмотря на замедление текущей инфляции. Также дополнительное давление на цены оказывают решения правительства — индексация тарифов, новые требования к такси и мигрантам. Делает представитель компании акцент на кредитных и депозитных ставках.

«Кредитные и депозитные ставки снижаются, а это фактически уже смягчение ДКП, происходящее только на ожиданиях снижения «ключа». Вполне возможно, Банк России решит продолжить этот тренд, еще немного смягчив сигнал. Кредитование корпоративных клиентов растет очень умеренными темпами (0.9% м/м в апреле), что соответствует прогнозному диапазону среднесрочному сценарию Банка России», — сообщает Александр Иванов.

Опасения вызывает у аналитика и курс рубля — он на минимумах, что поддерживает низкую инфляцию по товарам, но угрожает ускорением в будущем. Возможное восстановление импорта может привести к ослаблению рубля до 100 за доллар к концу года. Внешние условия также не способствуют снижению ставки: цены на нефть могут упасть ниже прогноза Минфина, а рост мировой экономики замедляется. Всё это — аргументы в пользу паузы в денежно-кредитной политике.

Также прогнозирует сохранение ключевой ставки на ближайшем заседании ББР Банк.