Fix Price подвела итоги 2025 года, зафиксировав рост выручки, расширение сети и увеличение ключевых финансовых показателей.

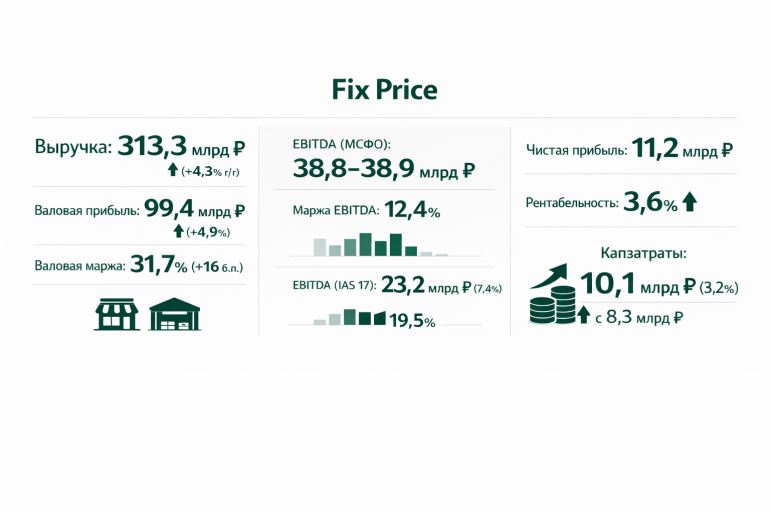

Fix Price в 2025 году нарастила выручку на 4,3% год к году — до 313,3 млрд рублей. Розничная выручка увеличилась на 8,2% и достигла 275,7 млрд рублей. Оптовый сегмент принес 37,6 млрд рублей. LFL-продажи сети «Фикс Прайс» выросли на 0,6% с учетом эффекта високосного года и на 0,3% без его учета. Средний чек в сопоставимых магазинах прибавил 4,9%. Главным драйвером выступили продукты питания: их продажи увеличились на 13,3% благодаря расширению ассортимента и запуску востребованных новинок, включая популярные позиции азиатской кухни.

За год компания открыла чистыми 701 магазин, полностью выполнив заявленный план. Общее число магазинов под управлением увеличилось на 593, франчайзинговых — на 108. На конец года сеть насчитывала 7 818 торговых точек.

Валовая прибыль выросла на 4,9% — до 99,4 млрд рублей. Валовая маржа прибавила 16 б.п. и составила 31,7%. Отношение SG&A расходов без учета LTI и D&A к выручке за отчетный период составило 19,5%.

Скорректированная EBITDA по МСФО составила 38,9 млрд рублей при рентабельности 12,4%. Показатель EBITDA по МСФО — 38,8 млрд рублей, маржа также 12,4%. По стандарту IAS 17 EBITDA достигла 23,2 млрд рублей с рентабельностью 7,4%.

На долю ПАО «Фикс Прайс» в 2025 году пришлось 84% консолидированной EBITDA группы Fix Price Group PLC по МСФО (IAS) 17. Этот показатель сопоставим с коэффициентом обмена глобальных депозитарных расписок на акции, в рамках которого доля ПАО «Фикс Прайс» в Fix Price Group PLC оценивалась в 74%.

Чистая прибыль компании по итогам года составила 11,2 млрд рублей, а рентабельность по чистой прибыли — 3,6%. Капитальные затраты увеличились до 10,1 млрд рублей против 8,3 млрд рублей годом ранее. Их доля в выручке выросла с 2,8% до 3,2%. Основные инвестиции пришлись на строительство нового распределительного центра в Казани, открытие новых магазинов и обновление действующих точек.