Основатель, генеральный директор краудлендинговой платформы Lender Invest Дмитрий Исаков

Конечно, все инвесторы хотят войти в рынок в самый лучший момент, чтобы максимизировать прибыль. Кто-то рассчитывает точки входа при помощи технического анализа, но без достаточных знаний заблудиться в дебрях графических построений достаточно просто. Кто-то постоянно усредняет позицию и в итоге имеет средний прирост по рынку. Однако существует и другой, на наш взгляд, весьма эффективный подход к поиску лучшей точки входа в долговой рынок. *

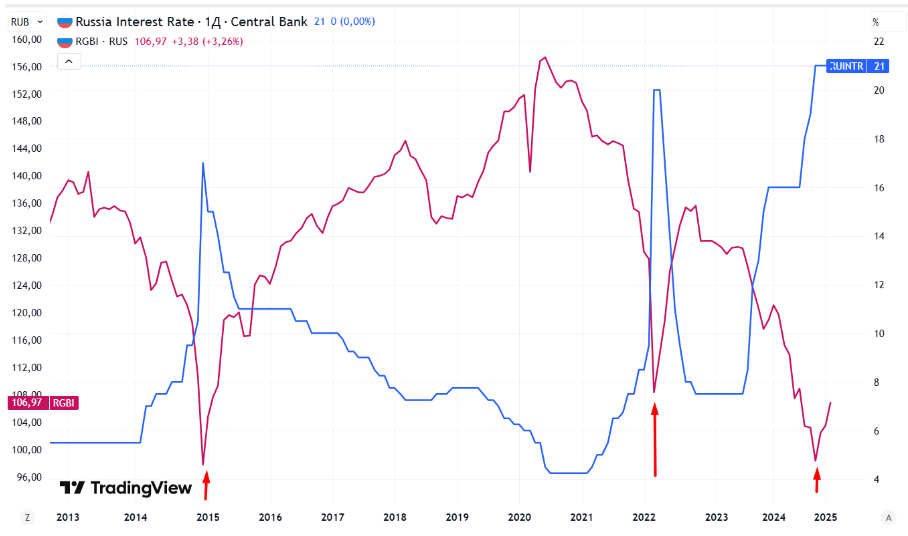

Подход основывается на фундаментальных данных по ключевой ставке ЦБ РФ. Эконометрический анализ данных показывает, что между ключевой ставкой ЦБ и данными динамики ОФЗ существует устойчивая связь. Коэффициент корреляции составляет -0,85, что означает, что связь носит сильный обратный характер:

- при росте ставки ЦБ ОФЗ понижаются в цене,

- при снижении ставки ЦБ ОФЗ растут в цене.

Причем коэффициент детерминации составляет 0,72. Это означает, что 72% всех движений графика ОФЗ объясняется фактом изменения ключевой ставки. Такая ситуация предоставляет нам мощнейший инструмент предсказания лучшей точки входа в долговой рынок.

Лучшим моментом является пик ключевой ставки, так как после него всегда наблюдается достаточно продолжительный рост облигаций*.

При этом текущая макроэкономическая действительность (замедление кредитования, снижение инфляционных ожиданий, спад промпроизводства) с высокой долей вероятности указывает на то, что ключевая ставка в 21% достигла пика и, вероятно, начнет снижение во второй половине текущего года.

Это открывает уникальные инвестиционные возможности на долговом рынке. В частности, можно не просто зафиксировать исторически высокую доходность по купонным выплатам, но и существенно заработать на приросте самой стоимости облигации. Учитывая, что при начале цикла снижения ставки облигации с горизонтом от 1 и более лет начнут активно расти в цене. Темпы их роста могут быть не просто сопоставимы с динамикой рынка акций, а даже превышать ее.

Исторически этот кейс всегда находит свое подтверждение, в частности, в 2015 году, когда ключевая ставка находилась на максимумах и составляла 17%, ОФЗ и корпоративные облигации торговались с высокими купонами, при этом цена многих из них была существенно ниже номинала. Такая ситуация давала уникальные точки входа. В результате после начала цикла снижения ключевой ставки долговые бумаги (ОФЗ и корпоративные облигации) находились в росте в течение 5 следующих лет.

Так согласно данным портала Investfunds.ru доходность облигаций, например ПИФ облигаций УК Первая, составила 11,4 % в среднем в год +14- 16% купон, итого в среднем от 25,4 до 27,4 % в год. Практически без рисков.

При этом аналогичная ситуация повторилась вновь на пике ставки ЦБ в феврале 2022 года. Облигации всех секторов активно росли в течение 8 месяцев до начала нового цикла повышения ставок, что дало среднемесячный прирост в +3,72% в месяц за период или 38% годовых.

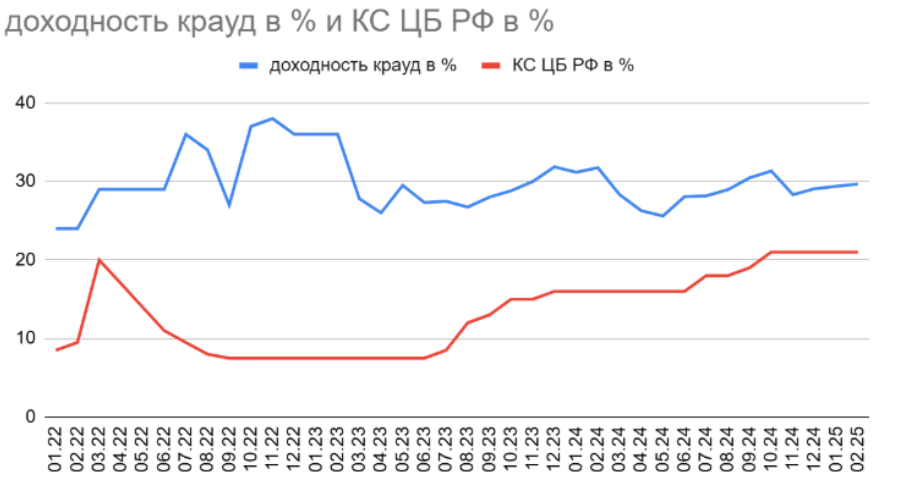

Согласно нашему эконометрическому исследованию, при снижении ключевой ставки ЦБ доходность проектов краудлендинга растет и достигает пика на горизонте 6-8 месяцев. Что создает выгодные условия для инвестирования и диверсификации инвестиционного портфеля.

Таким образом, анализ текущей ситуации вновь показывает нам уникальные возможности входа в долговые инструменты, по которым можно зафиксировать не просто высокую доходность на длительный срок, но и прилично увеличить капитал за счет роста цены самих облигаций. Причем, в отличие от 2022 года, полагаем, что цикл снижения ключевой ставки ЦБ будет не резким, а, вероятно, даже более плавным, чем в 2015 году (с целью планомерного перераспределения активов из депозитов и фондов денежного рынка и недопущения роста инфляции). Что, в свою очередь, позволяет надеяться на длительный горизонт прироста доходностей долгового рынка вплоть до начала нового цикла ужесточения денежно-кредитной политики.

*Материал не является индивидуальной инвестиционной рекомендацией